加給年金から振替加算へ|配偶者が65歳になったら年金はどう変わる?受給条件と金額を解説

「夫の年金に加給年金が加算されています。私が65歳になると、加給年金はどうなるのでしょうか?」

「加給年金が終わった後に、振替加算を受け取れると聞きました。私も対象になりますか?」

年金相談では、このような質問を受けることがあります。

加給年金と振替加算は、夫婦の年金を考えるうえで非常に重要な制度です。

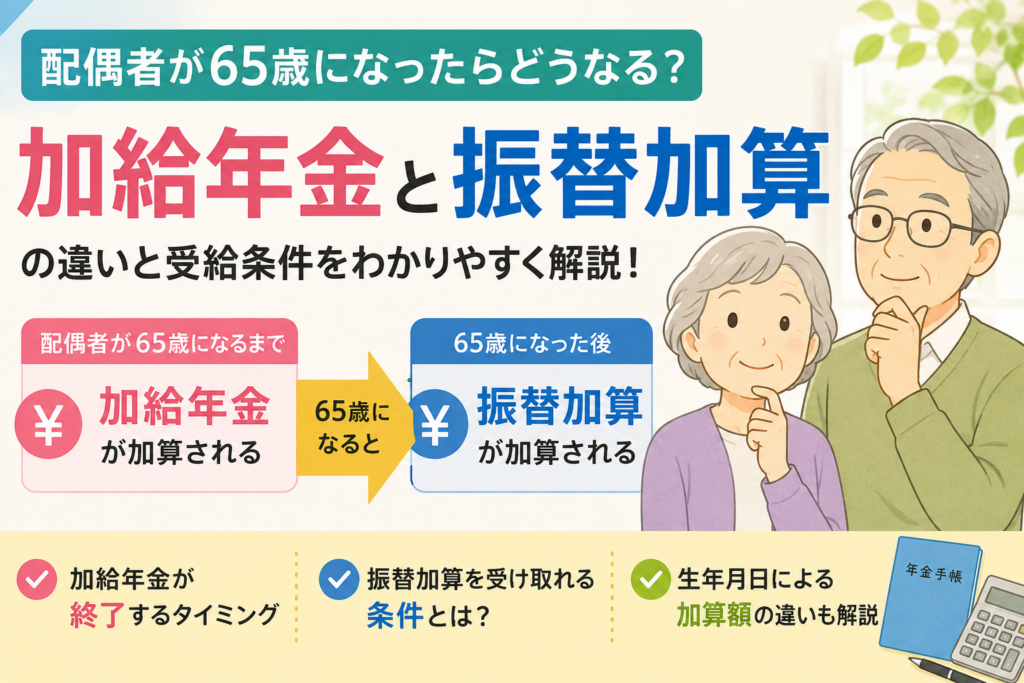

一般的には、配偶者が65歳になると、それまで老齢厚生年金に加算されていた加給年金が終了します。

その後、一定の条件を満たしている場合には、配偶者本人の老齢基礎年金に「振替加算」が加算されます。

ただし、振替加算は誰でも受け取れるわけではありません。

この記事では、加給年金から振替加算へ移行する仕組みと、振替加算を受け取れる可能性がある方の条件を、できるだけわかりやすく解説します。

1.振替加算とは?

振替加算とは、簡単にいうと、

配偶者の老齢厚生年金に加算されていた加給年金額が、配偶者本人が65歳になった後、本人の老齢基礎年金に加算される制度

です。

例えば、夫が老齢厚生年金を受け取っており、一定の条件を満たす妻がいる場合、妻が65歳になるまで夫の年金に「配偶者加給年金」が加算されることがあります。

その後、妻が65歳になると、妻自身の老齢基礎年金を受け取ることになります。

このとき、一定の条件を満たしていれば、妻の老齢基礎年金に振替加算が加算されます。

流れを図にすると、次のようになります。

妻が65歳になる前

夫

老齢厚生年金

+

妻の加給年金

妻が65歳になった後

夫

老齢厚生年金

※妻の加給年金は終了

妻

老齢基礎年金

+

振替加算

つまり、

加給年金は夫の年金に加算される

↓

妻が65歳になる

↓

加給年金が終了する

↓

妻の老齢基礎年金に振替加算が加算されることがある

という流れです。

2.なぜ振替加算という制度があるの?

振替加算が設けられた背景には、年金制度の変化があります。

昭和61年4月1日以後、サラリーマンなどの厚生年金加入者に扶養されている配偶者も、原則として国民年金に加入することになりました。

現在の制度では、会社員などの厚生年金加入者に扶養されている配偶者は、国民年金の「第3号被保険者」となる場合があります。

そのため、20歳から60歳までの期間について、保険料を自分で納付しなくても、一定の条件を満たせば国民年金の加入期間として扱われます。

そして、65歳から本人名義の老齢基礎年金を受け取ることができます。

一方、昭和61年3月以前は、厚生年金に加入している夫に扶養されている妻などは、現在の第3号被保険者のような仕組みではありませんでした。

そのため、国民年金に任意加入していなかった場合、将来受け取れる老齢基礎年金が少なくなる可能性がありました。

そこで、このような世代間の年金額の差を調整するために設けられたのが、振替加算です。

つまり、振替加算は、

昭和61年4月1日以前の年金制度の影響によって、老齢基礎年金の額が少なくなる可能性がある世代を補うための制度

という側面があります。

3.振替加算を受けられる可能性がある人

基本的に、振替加算の対象となる可能性があるのは、

老齢厚生年金を受ける人の被扶養配偶者で、昭和41年4月1日以前に生まれた人

です。

ただし、これだけで振替加算を受け取れるわけではありません。

実際には、次のような条件を確認する必要があります。

条件① 昭和41年4月1日以前に生まれている

振替加算の対象となるのは、原則として、

昭和41年4月1日以前生まれの方

です。

反対に、

昭和41年4月2日以後生まれの方は、原則として振替加算の対象外

となります。

そのため、現在65歳前後の方や、これから65歳を迎える方は、まずご自身の生年月日を確認してみましょう。

条件② 65歳になり、老齢基礎年金を受け取ること

振替加算は、原則として本人の老齢基礎年金に加算されます。

そのため、本人が65歳になり、老齢基礎年金を受け取ることが基本となります。

老齢基礎年金には、国民年金の保険料納付済期間だけでなく、保険料免除期間などが関係する場合もあります。

「国民年金をすべて納付していないから、自分は年金をもらえない」と思い込まず、年金記録を確認することが大切です。

条件③ 配偶者の老齢厚生年金に加給年金が加算されていた

振替加算は、基本的には、配偶者の老齢厚生年金に加給年金額の対象となっていた方が、65歳になって老齢基礎年金を受け取るようになったときに加算されるものです。

したがって、

夫または妻の老齢厚生年金に、配偶者加給年金が加算されていたか

を確認することが重要です。

ただし、加給年金の対象であったとしても、他の条件によって振替加算が行われない場合があります。

4.夫婦の年齢関係も重要

振替加算について、特に注意したいのが、夫婦の年齢関係です。

昭和61年4月1日において、

夫婦ともに60歳未満

であることが、振替加算が行われる条件の一つとなります。

一方で、

- 夫婦のいずれかが昭和61年4月1日に60歳以上

- 夫婦ともに60歳以上

である場合には、振替加算ではなく、加給年金額が引き続き支給される扱いとなる場合があります。

したがって、振替加算を確認するときには、

配偶者本人の生年月日だけではなく、夫婦双方の生年月日を確認する必要があります。

ここは非常に重要なポイントです。

5.本人の厚生年金加入期間にも注意

振替加算の対象となるかどうかを判断する際には、本人自身の厚生年金の加入期間も重要です。

本人が老齢厚生年金を受け取る場合、厚生年金保険や共済組合等の加入期間を合算して、原則として、

240月(20年)未満

であることが条件の一つとなります。

つまり、本人自身が厚生年金などに長期間加入している場合には、振替加算を受け取れない可能性があります。

ただし、年金制度には細かい経過措置があります。

そのため、

「会社員として20年以上働いたから絶対に対象外」

「20年未満だから必ず対象」

と単純に判断することはできません。

実際の加入記録を確認する必要があります。

6.35歳以降・40歳以降の加入期間も確認

さらに、振替加算には、年齢によって厚生年金の加入期間を確認する特別なルールがあります。

一般的には、

- 女性の場合は35歳以降

- 男性の場合は40歳以降

の厚生年金の加入期間について、一定の基準が設けられています。

その基準は、生年月日に応じて異なります。

例えば、次のように基準が変わります。

| 生年月日 | 加入期間の基準 |

|---|---|

| 昭和22年4月1日以前 | 15年未満 |

| 昭和22年4月2日~昭和23年4月1日 | 16年未満 |

| 昭和23年4月2日~昭和24年4月1日 | 17年未満 |

| 昭和24年4月2日~昭和25年4月1日 | 18年未満 |

| 昭和25年4月2日~昭和26年4月1日 | 19年未満 |

このように、振替加算の判定は、

- 生年月日

- 性別

- 厚生年金の加入期間

- 共済組合等の加入期間

- 老齢基礎年金の受給資格

- 夫婦の年齢関係

などを総合的に確認する必要があります。

7.振替加算はいくら受け取れる?

振替加算の額は、生年月日に応じて決められています。

基本的には、年齢が高い世代ほど金額が大きく、若い世代になるほど金額が少なくなります。

令和8年度の振替加算額は、例えば次のようになっています。

| 生年月日 | 加算額(年額) |

|---|---|

| 大正15年4月2日~昭和2年4月1日 | 238,600円 |

| 昭和2年4月2日~昭和3年4月1日 | 232,158円 |

| 昭和3年4月2日~昭和4年4月1日 | 225,954円 |

| 昭和4年4月2日~昭和5年4月1日 | 219,512円 |

| 昭和5年4月2日~昭和6年4月1日 | 213,070円 |

| 昭和10年4月2日~昭和11年4月1日 | 181,336円 |

| 昭和15年4月2日~昭和16年4月1日 | 149,602円 |

| 昭和20年4月2日~昭和21年4月1日 | 117,630円 |

| 昭和25年4月2日~昭和26年4月1日 | 85,896円 |

| 昭和30年4月2日~昭和31年4月1日 | 54,162円 |

| 昭和35年4月2日~昭和36年4月1日 | 22,255円 |

| 昭和36年4月2日~昭和37年4月1日 | 16,033円 |

| 昭和37年4月2日~昭和38年4月1日 | 16,033円 |

| 昭和38年4月2日~昭和39年4月1日 | 16,033円 |

| 昭和39年4月2日~昭和40年4月1日 | 16,033円 |

| 昭和40年4月2日~昭和41年4月1日 | 16,033円 |

※年金額は年度により改定される場合があります。

例えば、昭和35年4月2日から昭和36年4月1日までに生まれた方の場合、令和8年度の振替加算額は年額22,255円です。

月額にすると約1,855円です。

一方、昭和40年4月2日から昭和41年4月1日までに生まれた方の場合は、年額16,033円となります。

金額は大きくないように感じるかもしれません。

しかし、年金は長期間受け取る可能性があります。

10年間受け取れば、年額16,033円でも約16万円になります。

そのため、受給できる可能性がある方は、確認しておく価値があります。

8.振替加算はどのように加算される?

振替加算の仕組みを、年齢の流れで見てみましょう。

例えば、夫が60歳から特別支給の老齢厚生年金を受け取り、妻が65歳未満の場合を考えます。

夫が60歳

夫:

特別支給の老齢厚生年金

妻:

加給年金額の対象となる可能性

↓

妻が65歳になる

夫:

加給年金額が終了

妻:

老齢基礎年金

+

振替加算

という流れになります。

つまり、振替加算は、

加給年金を受け取っていた配偶者が65歳になった時点で、本人の老齢基礎年金に加算される

という制度です。

9.振替加算は自動的に加算される?

振替加算は、条件を満たしていれば自動的に加算されるケースもあります。

しかし、すべての場合に自動的に加算されるとは限りません。

年金記録の状況や、配偶者の年金受給状況によっては、届出が必要になることがあります。

そのため、65歳になった後は、

- 年金証書

- 年金額改定通知書

- 年金振込通知書

などを確認しましょう。

自分の年金額に「振替加算」が反映されているか確認することが大切です。

「加給年金が終了したのに、振替加算が加算されていないようだ」

という場合には、年金事務所に確認することをおすすめします。

10.振替加算の対象かもしれない方のチェックリスト

最後に、振替加算の対象となる可能性があるか、簡単に確認してみましょう。

振替加算チェック

□ 自分は昭和41年4月1日以前に生まれている

□ 配偶者の老齢厚生年金に加給年金が加算されていた

□ 自分は65歳になり、老齢基礎年金を受け取っている

□ 昭和61年4月1日時点で、夫婦ともに60歳未満だった

□ 自分の厚生年金の加入期間を確認した

□ 共済組合等の加入期間を確認した

□ 35歳以降または40歳以降の加入期間を確認した

□ 年金額通知書に振替加算が加算されているか確認した

これらの項目に複数該当する方は、振替加算を受け取れる可能性があります。

まとめ|加給年金が終わった後は、振替加算を確認しましょう

配偶者が65歳になると、それまで受け取っていた加給年金は原則として終了します。

しかし、一定の条件を満たしている場合には、配偶者本人の老齢基礎年金に振替加算が加算されることがあります。

振替加算は、昭和61年4月1日以前の年金制度による世代間の差を調整するための制度です。

特に、

昭和41年4月1日以前生まれの方

で、

配偶者の老齢厚生年金に加給年金が加算されていた方

は、振替加算の対象となる可能性があります。

ただし、実際の判定には、

- 夫婦それぞれの生年月日

- 昭和61年4月1日時点の年齢

- 厚生年金の加入期間

- 共済組合等の加入期間

- 老齢基礎年金の受給資格

などの確認が必要です。

「加給年金が終わったから、その分の年金は完全になくなった」

と考えている方も、振替加算の対象となっていないか確認してみましょう。

年金制度は、制度を知っているかどうかで、受け取れる年金額が変わることがあります。

ご自身やご家族の年金について疑問がある場合は、年金記録を確認し、必要に応じて年金事務所などに相談することをおすすめします。

\ 最新情報をチェック /